- News & Topics

-

無駄な保険料は払いたくない!上手な定期保険の選び方

生命保険は保障期間によって「定期保険」と「終身保険」の2種類に分けられます。

「定期保険」と「終身保険」、どちらの保険もメリット・デメリットがあり

仕組みを知って、保険に加入する目的に合わせ、

どちらの保険にするか選ぶことが重要です。

今回は「定期保険」にフォーカスして

上手な定期保険の選び方を考えてみたいと思います。

積極的には選ばれない!?定期保険

定期保険を選びたくない理由は、

保険料が掛捨てということが多いのではないでしょうか。

ですが、定期保険の仕組みを知ると、定期保険もいいものだと思えてきますので

必要に応じて選ぶようにしましょう。

生命保険は万一の際、遺された家族が経済的に困らないように加入する保障です。

いざというときに十分な保障を用意できていなかったら大変です。

定期保険なら、終身保険に比べ格段に少ない金額で大きな保障を用意することができます。

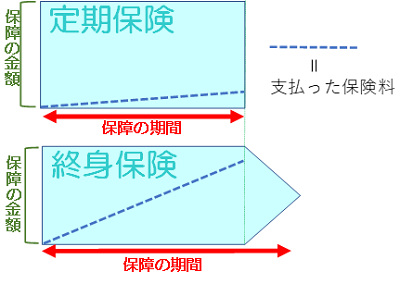

定期保険と保険料の仕組み

定期保険に加入する際、保障の金額と保障の期間を決めます。

・保障の金額=タテ軸

・保障の期間=ヨコ軸

・保障のサイズ=タテ軸×ヨコ軸(面積)

と考えると

保険料は、この保障のサイズと、保険に加入する時の年齢に応じて決定されます。

一般的には、加入時の年齢とタテ軸の保障の金額が低ければ低いほど

ヨコ軸の保障の期間が短ければ短いほど安くなります。

つまり、定期保険の保険料を安く抑えるポイントは

保障の金額と期間を必要最低限のサイズにすることです。

これからのライフプランを想像して、

家族にとっての最低限必要な保障の金額と期間を考えて、最適な定期保険を選びましょう。

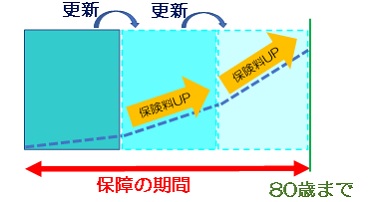

更新型の定期保険に注意!

定期保険には更新型のものが多く見られます。

更新する際には体調に関係なく更新できる一方、更新時の年齢で保険料が再計算されるため、保険料が大幅に上がることがあります。

更新型の定期保険は、加入した時、保険料が安いと思っても、

年齢を重ねるにつれ保険料が上がり、負担が大きくなった結果、途中で保険を辞めざるをえない状況になるかもしれません。

また、更新はほとんどの場合80歳くらいまでしか更新できません。

定期保険を更新型で加入する際には、将来更新するタイミングでどれくらい保険料が上がっていくのかを把握しておくことが重要です。

収入保障保険

保険に加入する目的が、

「自分が亡くなった時、妻が生活に困らないように、子供が大学卒業するくらいまでは生活費を残してあげたい。」

などの場合にオススメなのが、収入保障保険です。

収入保障保険は、保険金を毎月の給料のように、月額いくらと決めて受け取れます。

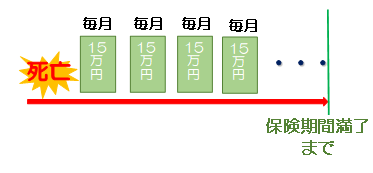

【収入保障保険 保険金の受け取り方 15万円の場合】

収入保障保険は保険期間中、毎月保険金が受け取れるので

もし万が一、家を支える大黒柱のご主人に万一があった場合

遺族年金といった公的保障の他に毎月15万円

ご主人のお給料のように保険金が受け取れるので

残された家族は安心して生活できるでしょう。

収入保障は保険料が安い!

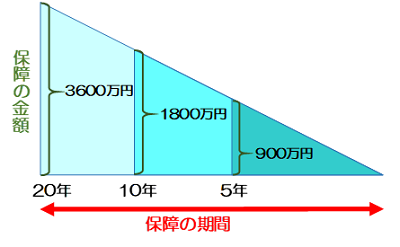

一般の定期保険が保険期間中亡くなった場合、決まった金額を保障するのに対し、

収入保障は年月の経過とともに保障の金額が減っていきます。

【収入保障の総額】

・15万円×12カ月×残り20年=3600万円

・15万円×12カ月×残り10年=1800万円

・15万円×12カ月×残り 5年= 900万円

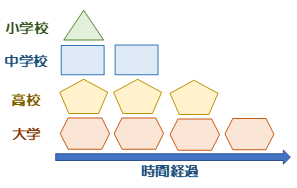

例えば、お子さんの教育資金と考えた場合、必要な保障の金額は

小学校・中学校・高校・大学の費用と、年月が経過すれば減っていきますよね。

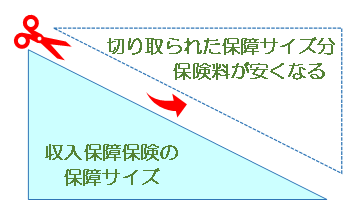

ならば、必要な保障の金額は、一般の定期保険のように四角形ではなく

時間経過とともに減少する三角形になります。

収入保障保険は、年月の経過とともに必要な保障の金額が減っていく目的に合った合理的な掛捨ての保険です。

また、四角を三角にして、保障のサイズを小さくした分、支払う保険料も抑えられます。

収入保障はどんな人にオススメ?

収入保障保険は

・まだ収入が低い若い世帯

・お子さんが生まれた世帯 など

保険にそれほどお金を掛けられないけど、

家族のために高額な保障が必要な人にオススメです。

収入が低い世帯に掛捨ての保険がオススメというと

少し違和感を持つ方もいるかも知れませんが

必要な保障額を貯蓄性のある終身保険でカバーしようとすれば

保険に掛ける費用が高くなり、その分日々の生活費を圧迫してしまいます。

日々の生活に、我慢や節制を過度に求められる保険はストレスとなり

いつしか続けられなくなってしまうかもしれません。

短期の保険解約は損になりますので

せっかく家族のために加入した保険が、元も子もなくなってしまいます。

まとめ

定期保険は掛捨てになるので選択したくないと思う人もいらっしゃるかもしれませんが

小さな掛け金で大きな保障を得られるのが定期保険の魅力です。

保険を選ぶうえでは

何のために保険に加入するのか決めて

その目的に合った保険を選ぶことが大切です。

これから先のライフプランを考え、「目的=残される家族の生活費」のように

年月の経過とともに必要な保障額が減っていく場合

収入保障保険を選ぶことで保険料を抑えることができます。

ライフプランや目的と言われても・・・なかなかご自身だけでは判断難しいかもしれません。

そんなときは、私たちおかねの相談室のファイナンシャルプランナーに相談してください。

あなたに合ったベストプランを一緒に探しましょう!