- News & Topics

-

「老後不足する2000万円」どうやって準備しますか?老後資金の準備には投資信託がおススメ♪

人生をHAPPYにプロデュース!あなただけのマネープランを届けるファイナンシャルプランナーの戸松優子です。

6月3日 金融庁が「高齢社会における資産形成・管理」についての報告書をまとめました。「老後に2000万円不足する」と聞いてびっくりした方が多いのではないでしょうか?

報告書によると、日本人は年々長寿化しています。平均寿命は男性約81歳、女性約87歳、今後もさらなる長寿化が見込まれ、まさに、「人生100年時代」。

老後の生活において年金だけでは不十分、高齢夫婦無職世帯の平均的な毎月の赤字額は5.5万円。つまり20年で1,300万円、30年で約2,000万円が不足するとのこと。

老後の生活が何年続くのかはわかりません。

自分の不足額がいくらなのかも生活水準によって、違ってくるでしょう。

国民年金なのか、厚生年金なのかによって不足額も変わってきます。

私は「ゆとりある老後」を考えた場合、今回金融庁がまとめた報告書の2,000万円では、とうてい足りないと思います。

いずれにせよ、これからは「人生100年時代」を前提に、早い時期からの資産形成が必要です。

※ゆとりある老後を送るためにはいくら必要?

人生100年♪長寿に備えて資産形成していますか!?

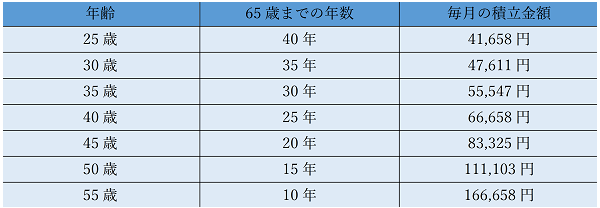

老後に2,000万円を貯めるための積立金額

65歳までに準備するとしたら毎月の積立金額はいくら必要?

【預金金利(0.001%)積立金額シミュレーション】

※楽天証券 積立かんたんシミュレーションにて作成

私の娘は今年24歳になります。一人暮らしで生計を立てていますが、残念ながら、毎月約41,000円積み立てに回せるほどの余裕はありません。

私の娘だけではなく、一般的にこの金額をずっと積み立てていくのは難しいのではないでしょうか?

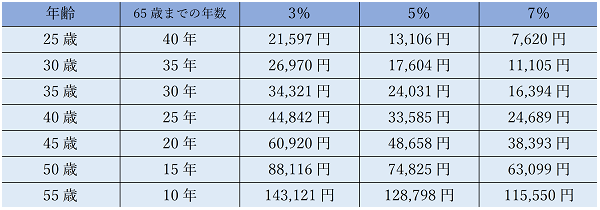

【金利別積立額シミュレーション】

※楽天証券 積立かんたんシミュレーションにて作成

金利が高くなればなるほど、毎月のつみたて金額は、少なくなります。

そして早く始めれば始めるほど、同じ金利でもつみたて金額は少なくなります。

仮に平均7%の金利で積み立てができたら毎月7,620円。この金額なら24歳の娘でもなんとかなりそうな気がします。

改めて娘に資産運用の大切さ、必要性を伝えるべきだと感じました。

皆さんはこの表をみてどう感じましたか?

では、高い金利を目指すにはどのような方法があるのでしょうか。

老後資金の準備に投資信託を活用

投資信託とは

ひとことでいうと【プロに任せる金融商品】です。

投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券、不動産などに分散投資をし、運用成果が投資家に還元される仕組みの金融商品のことです。

特徴1 少額から投資可能

通常、株式投資や債券投資の場合、最低出資額があります。投資信託は、商品にもよりますが数千円から投資可能です。

特徴2 相場を気にしなくてもいい

投資というと、投資環境や景気分析をし、日々の相場状況・値動きをチェックしなければなりませんが、プロにお任せすることができます。

仕事をしながらのんびり運用ができます。

特徴3 分別管理で安全性が高い

投資信託は【販売会社】【運用会社】【信託銀行】の3つの金融機関それぞれの役割があり成り立つ金融商品です。

各金融機関が破綻してしまったらどうなるのでしょうか・・・。

ケース1 販売会社の破綻

販売会社は資金を集める窓口です。銀行・証券会社等々。

投資家のお金は、販売会社を経由して信託銀行で管理されています。よって販売会社が破綻しても投資家のお金には影響がありません。

販売会社を変えることで、継続運用が可能です。

ケース2 運用会社の破綻

運用会社の役割は、運用指図をする機関です。お金の管理は信託銀行です。よって運用会社が破綻しても投資家のお金には影響がありません。

ケース3 信託銀行の破綻

信託銀行が投資家のお金の管理をしています。信託銀行の財産と投資家の財産は分別管理されています。その時の評価額で投資家に返されるか、新たな信託銀行に移管されることで継続運用が可能になります。

ただし、安全性が高いとはいっても、運用成果や元本が保証されている金融商品ではありません。注意が必要です。

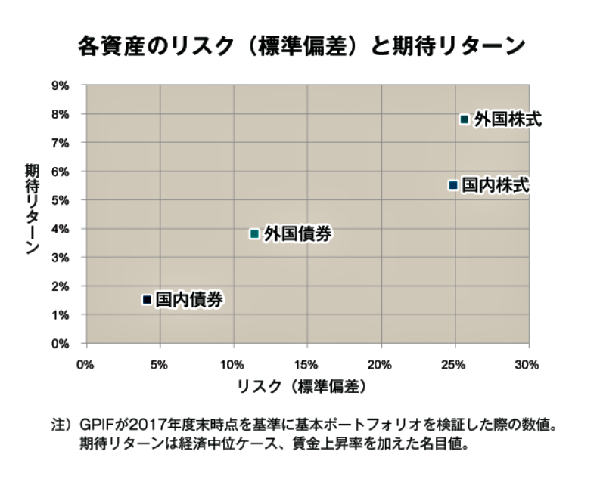

資産クラスごとのリスクと期待リターン

あくまでも期待リターンであって、将来のリターンを約束するものではありませんが、株式投資信託なら平均7%のリターンが得られる可能性は十分あります。

投資期間が何年なのか、どのくらいのリターンを目標とするのかによって選ぶべき投資信託は変わってきます。いずれにせよ自分に合った投資信託を選ぶ必要があります。

安易な商品選択は、思わぬリスクを被る可能性があります。

※弊社ブログ 投資信託 安易な購入動機は危険より

目標金額(不足額)は人それぞれ

2,000万円・・・この金額は金融庁が65歳から30年間で必要だとした金額であって、自分の目標金額ではありません。

少子高齢化を考えると、年金受給額が減る可能性も十分考えられます。そうなると不足額はさらに大きくなります。

人生100年時代が現実になりつつある今、長く働くことも視野に入れつつ、資産運用を考えなくてはなりません。

理想の老後生活を考えた場合、貯めるだけではなく、どう増やすかが大きな課題ではないでしょうか。

個人的に、投資信託は資産形成に有効な金融商品だと思います。

3%から7%の高いリターンが得られる可能性は十分あります。しかしながら、元本割れの可能性もあります。投資信託で失敗しないためには、戦略が重要。

私たちファイナンシャルプランナーが、あなたに合った最適なマネープランを一緒に考えます。

定年後も人生を楽しめるよう今から資金計画立てませんか?

相談会場(宇都宮会場・仙台会場)はこちら

●女性のおかねのお悩みは私におまかせください!