- News & Topics

-

住宅ローンの借り換え(フラット35)!返済期間を短縮することでさらにお得に!

豊かな人生をあなたと一緒に考えるお金の専門家、ファイナンシャルプランナーの倉重です。

マイナス金利政策が導入されて1年が経ち、未だに住宅ローンの低金利が続いています。この1年間、住宅ローン借り換えに関する多くの相談がありました。

相談を受けた方に、住宅ローンの借り換え(フラット35)の際に検討する項目は2つあることをお伝えしています。

➀『現在の住宅ローンの残りの返済期間を変えず毎月の返済額を減額する』

②『現在の住宅ローンの毎月の返済額をほぼ変えず返済期間を短縮する』

多くの方は、『毎月の返済額を減額する』方を選びますが、ただ『返済期間を短縮する』方を選ぶと返済総額がさらに小さくなりお得になります。

今回は、実際にこの2つをシミュレーションし説明していきます。

住宅ローン借り換えのシミュレーション

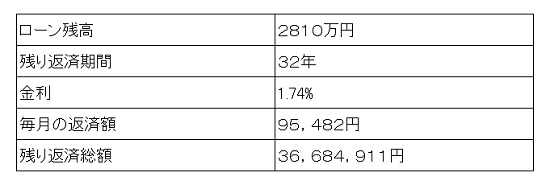

借り換え前:2014年3月 金利1.74%で3000万円借入(フラット35)

借り換えをしない場合【2017年3月現在】

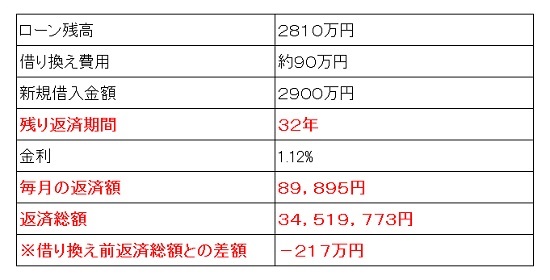

➀残りの返済期間を変えず毎月の返済額を減額した場合

2017年3月に金利1.12%・返済期間32年で借り換えをした場合(フラット35)

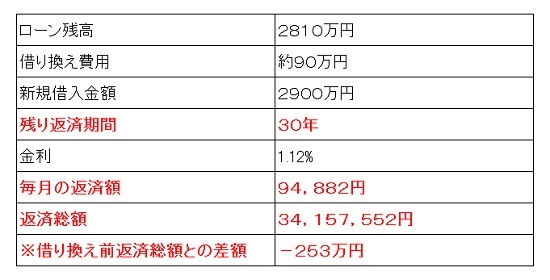

②毎月の返済額をほぼ変えず返済期間を短縮した場合

2017年3月に金利1.12%・返済期間30年で借り換えした場合(フラット35)

上記➀と②の「※借り換え前返済総額との差」を比較していただくと分かる通り、毎月の返済額をほぼ変えずに返済期間を短縮した方が約36万円お得になります。

迷った時はライフプランシミュレーションを

結果の通り『毎月の返済額をほぼ変えず返済期間を短縮する』方を選ぶと効果が出ることが分かっていただけたと思いますが、実は効果が出ることが分かっていても多くの方はどちらにしようか迷ってしまいます。

現在は問題なく返済出来ていても、将来問題なく返済し続けられるか?という不安を抱き迷ってしまうのかもしれません。

私は相談者に迷った時は、ライフプランを作成することをお勧めしています。

ライフプランを『返済期間を短縮する』方で作成し、今後の家計の収支が成り立つかどうかをシミュレーションします。

その結果、家計の収支が成り立つことが分かれば不安なく『返済期間を短縮する』方を選ぶことができると思うからです。

詳しくはこちらライフプランのページを参照してください。

将来不測の事態が起きたときの対処法「返済期間延長」

相談者の中には『返済期間を短縮する』方を選んで、ライフプランをシミュレーションした結果、何の問題もなく返済できることが分かっても、それでも不安が残る方がいます。

それは「もし将来不測の事態が起き、住宅ローンの返済が困難になったときどうしたら良いか」という不安です。

その対処法として「返済期間延長」がありますので説明したいと思います。

実は、フラット35には「返済期間延長」をすることができる場合があります。

他の住宅ローン商品にはあまりない特徴です。

将来返済が困難になったときは「返済期間延長」をすることで、毎月の返済額を下げることができる場合があるので、ライフプランのシミュレーション結果が特に問題がない方は、あまり先のことを不安視せず『返済期間を短縮する』方を選んでも良いと思います。

※返済期間を延ばす場合の注意点

何か事情(お勤め先の収入が下がる・病気などで収入が下がるなど)がある場合に借入先の窓口で詳しく状況を話し、審査を受けて認められないと延ばせません。

詳しくは借入先の窓口で確認してください。

借り換えをする時の注意点

・「フラット35S」で借りている方は、借り換えをすると金利優遇の利用ができなくなります。ただ、金利優遇が使えなくても借り換えの効果が出る場合がありますので検討してみてください。

・団体信用生命保険は加入し直しになります。借り換え時の健康状態によっては再加入できない場合がありますので、ご注意ください。

最後に

今回住宅ローンの借り換え時に返済期間を短縮することで、さらに効果が出ることが分かっていただけたと思います。

ただ、皆さんにとって『返済期間を短縮する』方が良いと言う訳ではありません。ご自身のライフプランによってどちらを選んだ方が良いかは変わると思います。

自分の場合はどうしたら良いか気になる方は、私たちおかねの相談室のファイナンシャルプランナーにご相談ください。

一緒に最適な方法を考えていきます。

●あなたにとって最適なマネープランをご提案します!